Di sektor perbankan, pelindungan data pribadi bukan lagi isu tambahan. Data nasabah, data transaksi, data identitas, hingga jejak penggunaan layanan digital harus dikelola dengan standar yang jelas sejak awal. Di Indonesia, fondasi utamanya adalah UU No. 27 Tahun 2022 tentang Pelindungan Data Pribadi, yang mengatur jenis data pribadi, hak subjek data, pemrosesan data, serta kewajiban pengendali dan prosesor data pribadi.

Bagi bank, kepatuhan PDP juga tidak berdiri sendiri. Ada regulasi OJK yang perlu diperhatikan, terutama POJK 22 Tahun 2023 tentang pelindungan konsumen di sektor jasa keuangan, POJK 11/POJK.03/2022 tentang penyelenggaraan teknologi informasi oleh bank umum, dan SEOJK 29/SEOJK.03/2022 tentang ketahanan dan keamanan siber bagi bank umum. Artinya, kepatuhan data di perbankan harus dibangun dari sisi hukum, proses bisnis, tata kelola TI, dan keamanan siber sekaligus.

Mengapa Standar PDP Harus Dipikirkan Sejak Awal?

Banyak organisasi baru serius menata pelindungan data saat sudah terjadi insiden, audit, atau keluhan dari pelanggan. Padahal, di dunia perbankan, keterlambatan menyiapkan standar bisa berdampak pada operasional, reputasi, dan kepercayaan nasabah. OJK sendiri menempatkan pelindungan konsumen, perilaku pelaku usaha jasa keuangan, dan infrastruktur pelindungan konsumen sebagai bagian penting dalam pengaturan sektor jasa keuangan.

Karena itu, pendekatan yang tepat bukan hanya “patuh saat diminta”, tetapi membangun kontrol sejak perencanaan layanan, pengembangan sistem, pengelolaan vendor, dan pengolahan data harian. Pola pikir ini juga relevan bagi instansi pemerintahan dan BUMN/BUMD yang mengelola data pribadi dalam volume besar dan membutuhkan akuntabilitas yang kuat.

Regulasi Utama yang Perlu Menjadi Acuan

1. UU PDP sebagai dasar umum

UU PDP menjadi payung utama untuk pelindungan data pribadi di Indonesia. Regulasi ini mencakup hak subjek data, prinsip pemrosesan, serta kewajiban pihak yang mengendalikan dan memproses data. Bagi bank, ini berarti seluruh aktivitas pengumpulan, penggunaan, penyimpanan, pengiriman, dan penghapusan data perlu punya dasar yang jelas.

2. POJK 22 Tahun 2023 untuk pelindungan konsumen

POJK 22 Tahun 2023 mengatur prinsip pelindungan konsumen, perilaku PUJK, hak dan kewajiban konsumen, infrastruktur pelindungan konsumen, pengawasan, hingga sanksi. Ini penting karena isu data pribadi di perbankan sangat erat dengan perlindungan nasabah sebagai konsumen layanan keuangan.

3. POJK 11/POJK.03/2022 untuk tata kelola TI bank

POJK ini berlaku sejak 7 Juli 2022 dan menjadi rujukan penting untuk penyelenggaraan teknologi informasi oleh bank umum. Dalam praktiknya, kepatuhan PDP di perbankan tidak bisa dipisahkan dari tata kelola TI, manajemen risiko, dan pengendalian sistem.

4. SEOJK 29/SEOJK.03/2022 untuk ketahanan dan keamanan siber

SEOJK ini berlaku sejak 27 Desember 2022 dan memberi panduan lebih lanjut mengenai ketahanan serta keamanan siber bank umum. Ini sangat relevan karena kebocoran data pribadi sering berkaitan langsung dengan kelemahan kontrol siber, deteksi insiden, dan respons pemulihan.

Standar Internasional yang Mendukung Kepatuhan

Selain regulasi nasional, bank juga perlu menggunakan standar manajemen yang membantu implementasi lebih rapi dan konsisten. ISO/IEC 27001:2022 adalah standar sistem manajemen keamanan informasi yang mendefinisikan persyaratan ISMS, membantu organisasi mengelola risiko keamanan data, dan menjaga kerahasiaan, integritas, serta ketersediaan informasi.

Untuk aspek privasi, ISO/IEC 27701 menyediakan kerangka Privacy Information Management System (PIMS). Standar ini dirancang untuk organisasi yang bertanggung jawab atas pemrosesan data pribadi, baik sebagai controller maupun processor, dan membantu menunjukkan akuntabilitas serta pengelolaan risiko privasi secara berkelanjutan.

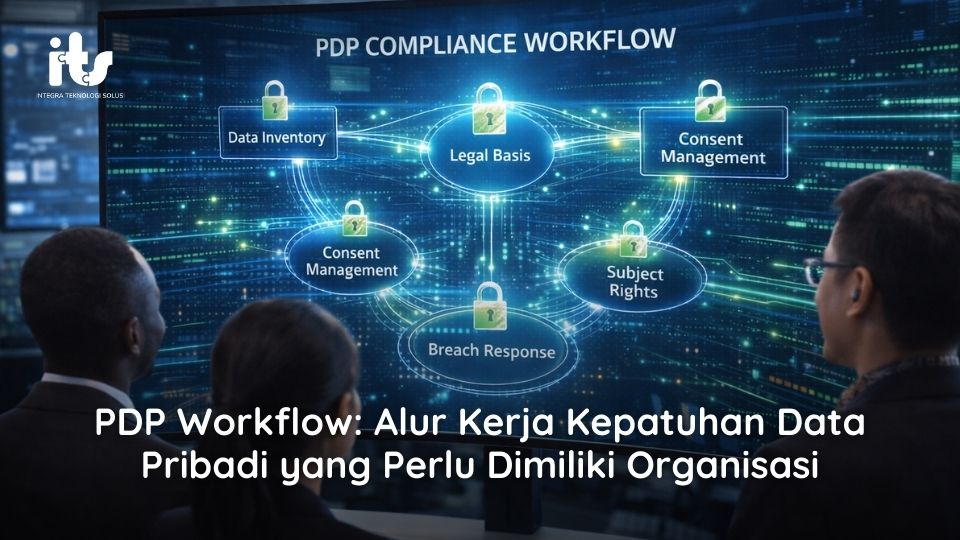

Area Kepatuhan yang Perlu Diperhatikan Sejak Awal

Agar tidak berhenti di level kebijakan, berikut area yang perlu diperhatikan bank sejak tahap awal:

- Pemetaan data pribadi

Bank perlu tahu data apa yang dikumpulkan, dari mana sumbernya, untuk tujuan apa diproses, dan siapa yang mengaksesnya. Ini menjadi dasar untuk ROPA dan kontrol data flow. - Dasar pemrosesan dan transparansi

Setiap pemrosesan data perlu punya dasar yang jelas dan dapat dijelaskan kepada nasabah. - Kontrol akses dan keamanan sistem

Akses data sensitif harus dibatasi berdasarkan peran, disertai logging dan pengawasan yang memadai. - Manajemen vendor dan pihak ketiga

Kerja sama dengan penyedia teknologi, cloud, atau mitra operasional harus disertai kontrol perlindungan data. - Respons hak subjek data

Organisasi perlu siap menangani permintaan akses, perbaikan, atau penghapusan data sesuai ketentuan yang berlaku. - Audit trail dan bukti kepatuhan

Bukti proses, persetujuan, insiden, tindak lanjut, dan review berkala harus terdokumentasi dengan baik.

Kesalahan yang Sering Terjadi

Beberapa organisasi, termasuk di sektor jasa keuangan, masih melakukan kesalahan yang sama:

- Menganggap PDP hanya urusan divisi legal

- Belum memiliki inventaris data dan pemetaan aliran data

- Sudah memakai vendor, tetapi kontrol kontraktual dan pengawasannya lemah

- Belum menyiapkan prosedur penanganan permintaan subjek data

- Bukti kepatuhan tersebar di banyak tempat dan sulit diaudit

Masalah seperti ini membuat organisasi terlihat “punya kebijakan”, tetapi belum tentu siap secara operasional. Padahal regulasi OJK menekankan pentingnya infrastruktur, perilaku, pengawasan, dan sistem yang andal.

Mengapa Platform PDP Menjadi Penting?

Dalam praktiknya, kepatuhan akan lebih efektif jika dibantu oleh sistem yang terstruktur. Platform PDP dapat membantu organisasi melakukan gap assessment, menyusun ROPA, menjalankan DPIA, dan mengelola DSAR dalam satu alur yang lebih mudah dipantau. Pendekatan seperti ini sangat membantu bank, instansi pemerintah, maupun BUMN/BUMD yang membutuhkan dokumentasi rapi, kolaborasi lintas unit, dan kesiapan audit.

Penutup

Kepatuhan PDP di perbankan seharusnya tidak dimulai saat audit datang atau saat insiden terjadi. Standar perlu dipikirkan sejak awal, mulai dari regulasi, tata kelola TI, keamanan siber, hingga sistem dokumentasi dan pembuktian kepatuhan. Semakin cepat fondasi ini dibangun, semakin kuat pula kesiapan organisasi dalam melindungi data, menjaga kepercayaan, dan mengurangi risiko operasional.

Jika instansi Anda ingin mulai menata kepatuhan PDP secara lebih terstruktur, Anda dapat berkonsultasi untuk memetakan kebutuhan dan prioritas implementasi. Anda juga dapat menggunakan aplikasi PDP untuk membantu proses gap assessment, ROPA, DPIA, dan DSAR, atau memilih pendampingan PDP agar implementasi berjalan lebih terarah dan siap audit.